A Reabilitação Urbana tem vindo a ser, de algum tempo a esta parte, um desígnio do Município de Matosinhos, no sentido da requalificação do edificado e do espaço público, da modernização da cidade e, em sentido mais amplo, da sua sustentabilidade. Igualmente, continua a ser valorizada a nível local como motor da economia, com forte potencial de inclusão social e participação cívica, promovendo a melhoria da qualidade de vida da população residente e atuando como fator de forte atratividade.

A Reabilitação Urbana tem vindo a ser, de algum tempo a esta parte, um desígnio do Município de Matosinhos, no sentido da requalificação do edificado e do espaço público, da modernização da cidade e, em sentido mais amplo, da sua sustentabilidade. Igualmente, continua a ser valorizada a nível local como motor da economia, com forte potencial de inclusão social e participação cívica, promovendo a melhoria da qualidade de vida da população residente e atuando como fator de forte atratividade.

O Novo Regime Jurídico da Reabilitação Urbana - Decreto-Lei 307 de 2009, de 23 de outubro, com as alterações procedentes da Lei 32 de 2012, de 14 de agosto - veio reforçar a concretização desta aposta, ao conferir elevada prioridade à criação das chamadas Áreas de Reabilitação Urbana (ARU), como ferramenta essencial na revitalização das cidades e forma ímpar de aceder aos apoios e incentivos previstos na Lei.

As ARU são definidas no referido Regime Jurídico como parcelas de território delimitadas pelos municípios, cujas caraterísticas justificam uma intervenção integrada de reabilitação e correspondem a escolhas estratégicas das áreas onde prioritariamente importa intervir, sendo que a cada ARU corresponde uma Operação de Reabilitação Urbana (ORU), que terá que ser aprovada no prazo máximo de 3 anos, a contar da data de aprovação daquela.

Sendo assim importante e fundamental promover a Reabilitação Urbana através da aprovação da delimitação de ARU e das respetivas ORU, o Município de Matosinhos aprovou a criação de 3 ARU no Concelho: ARU de Matosinhos, ARU de Leça da Palmeira e ARU de Matosinhos Sul, estando, à data, em fase final de elaboração os respetivos Programas Estratégicos de Reabilitação Urbana (PERU).

Na sequência da aprovação das referidas ARU e decorrente da Lei, o Município definiu os benefícios fiscais associados aos impostos municipais em sede de IMI e de IMT, passando igualmente os proprietários a usufruir de outros benefícios fiscais da competência da Administração Central.

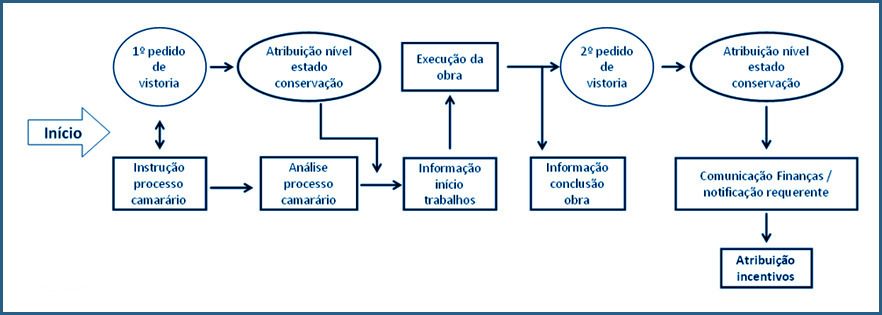

Síntese esquemática dos procedimentos a adotar no âmbito de ações de reabilitação localizadas em ARU

Síntese esquemática dos procedimentos a adotar no âmbito de ações de reabilitação localizadas em ARU

De salientar que aos prédios urbanos objeto de reabilitação urbanística, ainda que localizados fora das ARU, também são concedidos benefícios fiscais, designadamente em sede de IMI de IMT e de IVA, benefícios estes que se regem por legislação específica, obedecendo também eles a procedimentos próprios.

PROGRAMA ESTRATÉGICO PARA AS ÁREAS DE REABILITAÇÃO URBANA DE MATOSINHOS E DE LEÇA DA PALMEIRA